相続時精算課税制度がR6年1/1から変わります。基礎控除が創設され使いやすくなりました!

令和5年度の税制改正で大きく相続時精算課税制度が変わりました。相続時精算課税制度は一度選択すると撤回することができず、また相続時精算課税制度を適用して贈与した財産は相続時に相続財産に含めて計算されるため、改正前は使い勝手が悪く適用する方が少なかった印象です。

しかし令和5年の税制改正で相続時精算課税を選択することのメリットが大きくなりました。どのように変わったかについて詳しく解説しますので、贈与を検討中の方は是非お読み頂けたら幸いです。

目次

1. 相続時精算課税制度とは⁉

相続時精算課税制度とは、その名の通り「相続時に精算する課税の制度」となっています。この制度を選択して行った贈与は2,500万円の特別控除額を超えない限り贈与時には課税が発生せず、その贈与を行った方が亡くなった時に贈与財産を相続財産に加算して相続税を課することになります。

具体例を挙げて説明します。

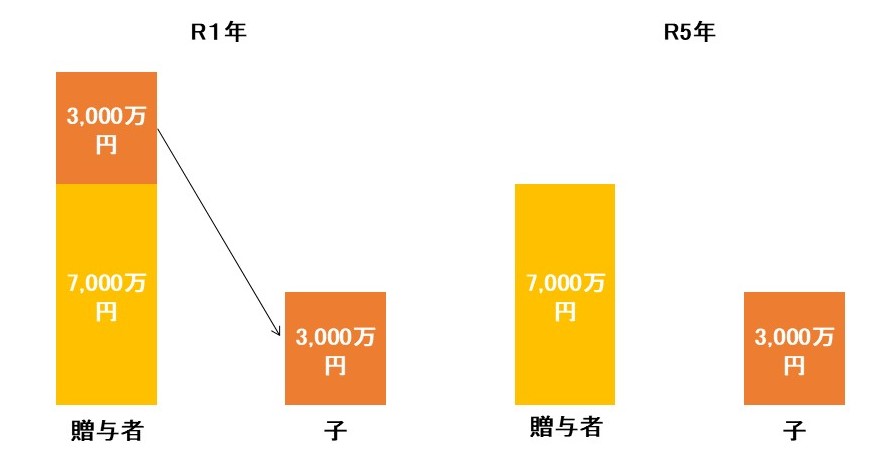

R1年に財産1億円を所有している方が子どもに3,000万円を相続時精算課税制度を選択し贈与したとします。その贈与者がR5年に亡くなった場合には財産に変動が無いとすると、亡くなった時の財産である7,000万円(1億円-3,000万円)に相続税がかかると考えがちですが違います。

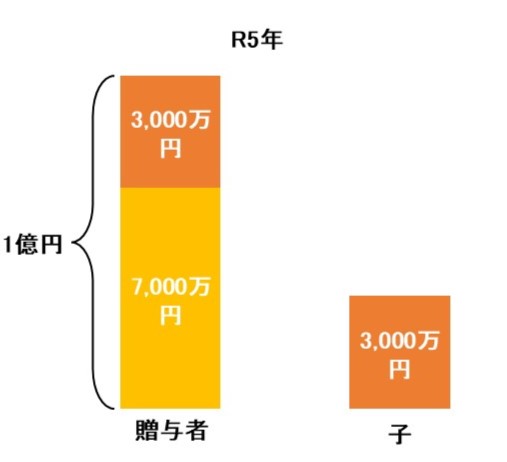

R1年に相続時精算課税制度による贈与を行った財産である3,000万円を相続財産に加えた、1億円の財産に相続税が課税されます。つまり相続時精算課税制度による贈与は節税になる訳ではなく、相続時まで納税を先延ばしにする制度になります。

このことから相続時精算課税制度を選択した贈与を行っても意味があまりないと考え、適用する方が少ない制度という印象を受けていました。

2. 適用対象者

相続時精算課税制度による贈与は全ての贈与で選択できる訳ではなく、子ども又は孫への贈与に限られます。また下記の要件のどちらも満たす必要がありますのでご注意ください。

⑴贈与者の要件

贈与した年の1/1において60歳以上であること。

⑵受贈者の要件

贈与者の直系卑属である推定相続人及び孫で、贈与を受けた年の1/1において18歳以上であること。

3. 適用手続き

相続時精算課税制度を選択する受贈者は、この選択に係る最初の贈与を受けた年の翌年2/1~3/15までの間に受贈者の納税地の所轄税務署長に対して相続時精算課税選択届出書を贈与税申告書に添付して提出します。

その際、受贈者の氏名・生年月日、受贈者が贈与者の推定相続人である子又は孫であることを証する書類である、受贈者の戸籍謄本等も一緒に提出する必要があります。

4. 税額の計算

⑴贈与時

相続時精算課税制度を選択した場合には、その贈与者からの贈与により取得した財産は下記の算式により贈与者ごとに贈与税額が計算されます。

(贈与財産の課税価格-特別控除額※)×20%

※特別控除額は2,500万円ですが、前年以前に控除した金額がある時はその残額となります。

つまり贈与財産が2,500万円以下の場合には贈与時は無税で財産を移転することが可能となります。

また贈与税は超過累進税率が適用されるため多額の財産を暦年贈与した場合には多額の贈与税の納税義務が生じるところ、相続時精算課税制度による贈与では2,500万円を超えた部分も一律20%で課税されるため贈与時における贈与税の負担を下げることが可能です。

⑵相続時

相続時精算課税制度を選択した場合には、その贈与者が亡くなってしまうと今までの贈与財産を相続財産に合算して相続税が計算されます。その際、相続財産と合算する贈与財産の価額は贈与時の時価になります。

また二重課税防止の観点から、贈与時に特別控除額を超えて納付した贈与税額は相続税額から控除することが可能です。控除しきれない場合には、当該金額が還付されることになっていますのでご安心ください。

以上のことから相続時精算課税制度は、相続時まで課税を繰り延べる制度ということができます。

5. 相続時精算課税制度のデメリット

相続時精算課税制度を選択することは大きなリスクがあります。それは一度選択すると撤回をすることができないということです。翌年以降において暦年贈与をすることができないため、相続時精算課税制度を選択する場合には慎重に検討してください。

なお、相続時精算課税制度は贈与者ごとに選択することができます。例えば父からの贈与は相続時精算課税制度を選択し、母からの贈与は暦年贈与にすることは可能です。

6. 令和6年以降の相続時精算課税制度

これまで相続時精算課税制度の内容を説明致しましたが、令和6年1/1以降に行われる相続時精算課税制度はどのように変わるかを解説したいと思います。

⑴贈与時

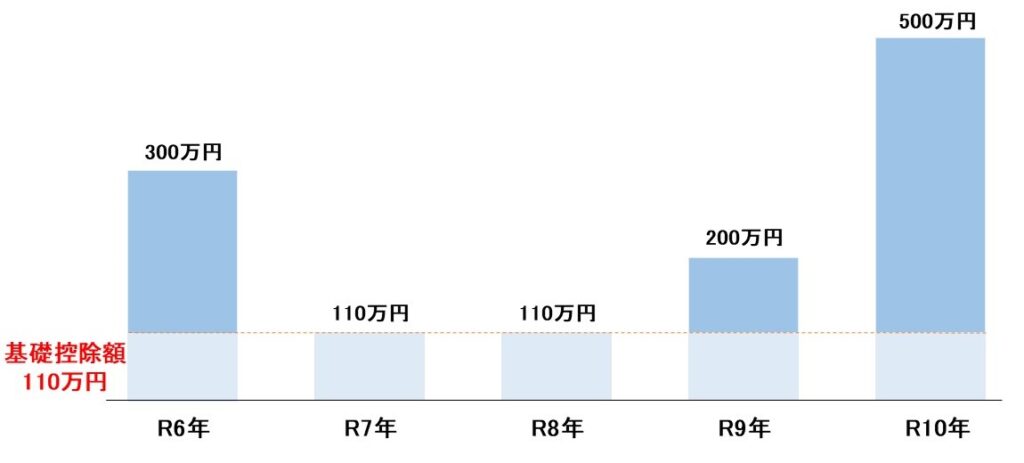

基礎控除(年110万円)が創設されます。今までは相続時精算課税制度を選択した場合にはその贈与者から贈与を1円でももらうと贈与税申告をする必要がありましたが、R6年からは年間110万円以下の場合には贈与税申告書は申告不要となります。

R6年から生前贈与の加算期間が3年から7年に延長されるため、亡くなる直前に少しでも相続税の負担を下げたい場合には相続時精算課税制度を選択して、年間110万円ずつ贈与する方が節税対策になりました。

生前贈与の令和5年度税制改正については下記のブログで詳しく説明していますので、興味をもった方はこちらもお読み頂けたら幸いです。

⑵相続時

相続時精算課税制度による贈与を行った場合には、当該贈与者が亡くなった際に贈与財産が相続財産に加算されます。しかし令和6年1/1以降に行われる相続時精算課税制度による贈与の場合には、加算される贈与財産は基礎控除額110万円を控除した後の金額となります。

【具体例】

下の表のように相続時精算課税制度による贈与を行ったとします。

| 贈与金額 | 加算金額 | |

| R6年 | 3,000,000円 | 1,900,000円 |

| R7年 | 1,100,000円 | 0円 |

| R8年 | 1,100,000円 | 0円 |

| R9年 | 2,000,000円 | 900,000円 |

| R10年 | 5,000,000円 | 3,900,000円 |

改正前でしたら最初に相続時精算課税制度による贈与を行った年以降、その贈与者からの全ての贈与財産を相続財産に合算する必要がありました。

しかし今回の改正で基礎控除額を控除した後の金額を相続財産に加算すればよいことになったため、相続時精算課税制度による贈与は使い勝手が良くなったと言えます。

なお、贈与財産が110万円以下だった場合には相続財産に加算する金額は0円となります。

7. 相続時精算課税制度のメリット

令和6年1/1以降は相続時精算課税制度は使い勝手が良くなりましたが、上記5で説明した通り一度選択すると撤回できないというデメリットがあり、適用するには怖い制度であることは変わりません。しかし下記に該当する場合には選択を考えてみても良いかと考えています。

⑴相続財産が基礎控除額以下と見込まれる場合

相続時精算課税制度を選択したことによって今までの贈与財産が相続財産に合算されるとしても、その合算額が基礎控除額以内でしたら相続税はかからないため選択を考慮することをお勧め致します。

基礎控除額とは何?という方はこちらのブログで説明していますのでご参照ください。

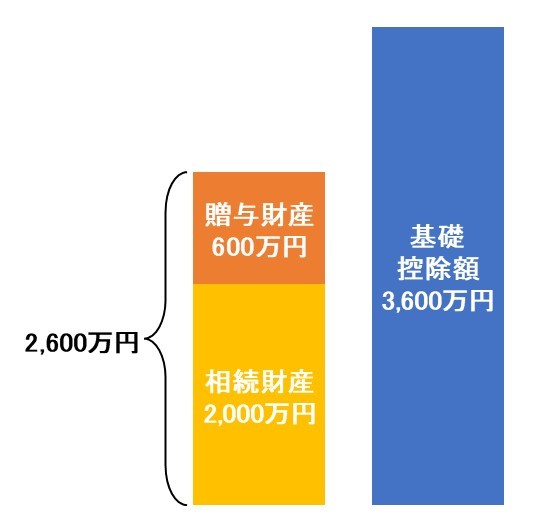

例えば過去に相続時精算課税制度を利用して600万円の贈与財産を無税で贈与した場合(特別控除額2,500円以下のため贈与税がかからなかったとします。)には、その贈与者が亡くなると当該贈与財産600万円は相続財産2,000万円に合算されます。

しかし相続税には多額の基礎控除額があるため(例えば4人家族で父親が亡くなった場合には、相続人は母及び子ども2人の計3人であるため、基礎控除額は3,600万円になります。)、贈与財産を合算した金額でも基礎控除額以下の場合には相続税もかからなかったことになります。

ちなみに、もしこの贈与を相続時精算課税制度ではなく暦年贈与(特例税率)で行ったとすると、680,000円も贈与税を負担することになっていました。

※(6,000,000-1,100,000)×20%-300,000=680,000円

このように将来の相続財産が基礎控除を超えないと確信している場合には、相続時精算課税制度を選択すべきと言えます。

⑵贈与財産の評価額の上昇が見込まれる場合

相続時精算課税制度を選択すると当該贈与財産は相続財産に合算されますが、合算される贈与財産の価額は贈与時の時価になります。将来値上がりが期待される財産を相続時精算課税制度による贈与を行うと、将来の相続税の負担を大きく下げることが可能です。

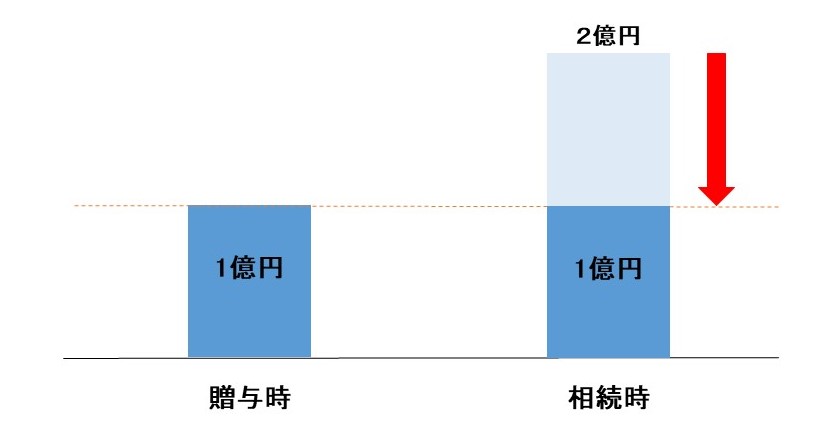

【事例】

1億円の上場株式を子どもに贈与する際に、相続時精算課税を選択したとします。

その贈与者が亡くなった時にはその上場株式が2億円に価値が上昇したとすると、相続財産に加算される上場株式の評価額は相続時の2億円ではなく、贈与時の1億円となります。

事業承継を行った際に後継者が贈与により取引相場のない株式(非上場会社の株式のことを言います。)を取得した際に、相続時精算課税制度を選択されることが多いです。

後継者の経営活動によって会社が成長すればするほど、相続税の負担が大きくなると事業を拡大する意欲が薄れる恐れがあります。贈与時の評価額で固定されることで値上がり分は相続財産から除外することが可能となります。

⑶年間110万円以下で贈与する場合

R6年1/1以降において相続時精算課税制度による贈与を行った場合には年110万円の基礎控除が適用されるため、年間110万円以下の贈与を子ども又は孫へ行う場合には相続時精算課税制度を選択することをお勧め致します。

前述した通り今回の改正で生前贈与の加算期間が3年から7年に延長されるため、亡くなる7年以内に生前贈与をしても意味がないですが、相続時精算課税制度を選択して110万円以下の贈与を行った場合には贈与してから7年以内に亡くなってしまっても贈与財産は相続財産に加算されません。

8. まとめ

令和5年の税制改正によって生前贈与は加算期間が7年に延長されたことで利用しにくくなった一方、相続時精算課税制度は基礎控除が創設されたことで選択するメリットが増えた形になりました。

しかし相続時精算課税制度は一度選択すると撤回できないため、選択する上で慎重な判断が求められることは変わりません。過去に証券会社から勧められて制度をよく理解せずに相続時精算課税制度による贈与を行ったことで、問題が生じてしまったという相談も受けたこともあります。

相続時精算課税制度を選択した贈与税申告書を一度でも提出すると税務署に記録が残ることになります。その贈与財産を相続時に相続財産に合算していないで相続税申告書を提出すると、ほぼ確実に税務署から連絡が来ると考えて問題ございません。

税理士事務所スプリングは相続・贈与等の資産税に強い税理士事務所として、お客様に制度についてメリット及びデメリットをしっかり理解して頂いた上で選択できるように努めております。ご相談等がございましたら、お気軽にご連絡ください。