分譲マンション及びタワーマンションの相続税評価が変わるって知っていますか⁉あなたの相続税・贈与税の負担が増大するかもしれません!

令和6年1/1以降に相続や贈与によって分譲マンションやタワーマンション(以下、「居住用の区分所有財産」と呼びます。)を取得した場合には、新たに個別通達によって定められた新しい評価方法で居住用の区分所有財産を評価することになります。

今回のブログではなぜこのような相続税評価の見直しが行われたのかを説明するとともに、新しい評価方法を詳しく説明致します。

相続又は贈与で居住用の区分所有財産を取得する予定のある方は、あなたの相続税や贈与税の負担が増大するかもしれませんので是非このブログをご一読ください。

1. 変更理由

居住用の区分所有財産の相続税評価額が市場価格と大きく乖離していることが、今回の改正で居住用のマンションの相続税評価方法を変更する理由です。

国税庁が発表したデータによると平成30年にはマンションの市場価格は全国平均値で相続税評価額の2.34倍となっています。

このことを利用して相続対策として亡くなる直前に相続税評価額が大きく下がるタワーマンションを購入して相続財産を圧縮することで、負担する相続税を下げるという相続対策が顕著に見られたため今回それを封じるための改正が行われました。

2. 対象となる資産

以下の条件を全て満たすマンションが適用対象となります。ご自身が相続又は贈与で取得する可能性があるマンションが該当するか確認してみてください。

⑴居住の用に供するもの

居住用のマンションが対象となっています。

事業用のテナント物件(店舗や事務所として使用する物件のことを指します。)は対象外となります。

⑵区分建物の登記がされているもの

いわゆる分譲マンション(1住戸ごとに分割して販売しているマンションを言います。)が対象となります。

一棟所有している賃貸マンション(オーナーが一棟全て所有し、1住戸をずつ賃貸人に貸し出しているマンションを言います。)は対象外です。

⑶総階数が3以上のもの

地下を除く総階数が3以上であるマンションが対象となっています。タワーマンションが規制されると聞いていたため、私は20階以上の物件が対象になると考えていたので意外でした。

これによりタワーマンションだけでなく、3階以上の分譲マンションも対象になってしまいますのでご注意ください。

※一定の条件を満たす二世帯住宅等は対象外になりますので、親族が所有する物件が今回の改正の対象になるマンションに該当するか否かがご心配な方は弊所で確認致しますので、お気軽にご連絡ください。

3. 計算方法

今回の改正で居住用の区分所有財産の相続税評価額の計算方法が全く違う方法になる訳ではなく、従来の評価額に補正率を乗じて計算する形になっています。

⑴従来の評価方法

居住用の区分所有財産の相続税評価は、建物部分と敷地利用権に分けて評価する形になっています。

①建物

家屋の固定資産税評価額×1.0

➁敷地利用権

(a)路線価方式の場合

路線価(補正率を乗じた後の金額)×地積×敷地権割合(又は共有持分の割合)

(b)倍率方式の場合

宅地の固定資産税評価額×評価倍率×敷地権割合(又は共有持分の割合)

③居住用の区分所有財産の相続税評価額

①と➁の合計額

⑵令和6年1/1以降の居住用の区分所有財産の評価方法

①建物

家屋の固定資産税評価額×1.0×区分所有補正率

➁敷地

(a)路線価方式の場合

路線価(補正率を乗じた後の金額)×地積×敷地権割合(又は共有持分の割合)×区分所有補正率

(b)倍率方式の場合

宅地の固定資産税評価額×評価倍率×敷地権割合(又は共有持分の割合)×区分所有補正率

③居住用の区分所有財産の相続税評価額

①と➁の合計額

上記のように令和6年1/1以降の相続及び贈与では、家屋と敷地利用権の従来の評価額に区分所有補正率を乗じて居住用の区分所有財産の相続税評価額を計算することになります。

4. 区分所有補正率の計算方法

区分所有補正率は国税庁が作成したExcelの計算ツール【0023011-042.xlsx (live.com)】を使用すると簡単に計算することができます。

相続又は贈与で取得する可能性のある居住用の区分所有財産の情報を法務局で取得できる謄本で調べて実際に試算してみてください。なお、登記情報サービスを利用すると法務局に行かなくてもインターネットで謄本を取得できるため便利です。

今から区分所有補正率の算定方法を詳しく説明しますが、あまり数字に強く無い方は【4. 区分所有補正率の計算方法】の⑴~⑶の部分は読み飛ばしても問題ございません。

⑴評価乖離率を算出します

評価乖離率は下記の算式で算出します。

評価乖離率=A+B+C+D+3.220

項目であるA・B・C・Dを1つ1つ解説していきます。計算例も付けていますのでご参照ください。

A:一棟区分所有建物の築年数×△0.033

※建築した日から課税期間までの期間(1年未満の期間は1年とします。)

【例】H30.3/1に新築した分譲マンションをR6.1/10に相続により取得した場合

⇒H30.3/1~R6.1/10 5年10カ月→6年

A:6年×△0.033=△0.198

B:一棟の区分所有建物の総階数指数×0.239(小数点以下第4位を切り捨てます。)

※総階数(地下は含まないです。)を33で割った値(小数点以下第4位を切り捨てます。割った値が1を超える場合には1とします。)が一棟の区分所有建物の総階数指数に該当致します。

【例】一棟の区分所有建物の総階数(地下はありません。)が30階である場合

⇒B:30階÷33×0.239=0.217272・・・→0.217

C:一室の区分所有権等に係る専有部分の所在階×0.018

※メゾネットタイプのように複数の階にまたがる場合には、階数が低い方の階が所在階に該当します。

※専有部分が地下である場合には0として、結果Cの値は0になります。

【例】専有部分は30階の場合

⇒C:30階×0.018=0.540

D:一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位を切り上げます。)

※敷地持分狭小度は下記のように算出します。

①敷地権利用権の面積を算出します。

一棟の区分所有建物の敷地の面積×敷地権の割合又は敷地の共有持分の割合(小数点以下第3位を切り上げます。)

➁ ①で求めた敷地権利用権の面積を専有部分の床面積で割ります。(小数点以下第4位を切り上げます。)

【例】専有部分の床面積:96.32㎡,敷地の面積:3612.56㎡,敷地権割合:7215/921255の場合

⇒①敷地権利用権:3612.56㎡×(7215/921255)=28.2925・・・→28.30

➁敷地持分狭小度:①÷96.32㎡=0.293812・・・→0.294

③D:➁×△1.195=△0.35133→△0.352

【参考】

評価乖離率が0になったりマイナスになった場合には、区分所有権及び敷地利用権の評価額は0円になります(つまりマンションは相続税評価額0円となり価値が無いと言うことができます)。

敷地利用権については評価乖離率が0以下になっても、一定の場合には区分所有補正率が0にならないケースもありますので詳しく知りたい方はご連絡ください。

⑵評価水準を算出します

評価水準は⑴で求めた評価乖離率を用いて、下記の算式で算出します。

評価水準=1÷評価乖離率

⑶区分所有補正率

区分所有補正率は⑵で求めた評価水準が下記の表のどの区分に含まれるかによって、算出方法が異なります。

| 区分 | 区分所有補正率 |

| 評価水準<0.6 | 評価乖離率×0.6 |

| 0.6≦評価水準≦1 | 補正無し(従来の評価額で評価します。) |

| 1<評価水準 | 評価乖離率 |

5. 改正による影響

ここからは今回の改正で居住用の区分所有財産の相続税評価額がどのような影響を受けるかについて、詳しく説明致します。

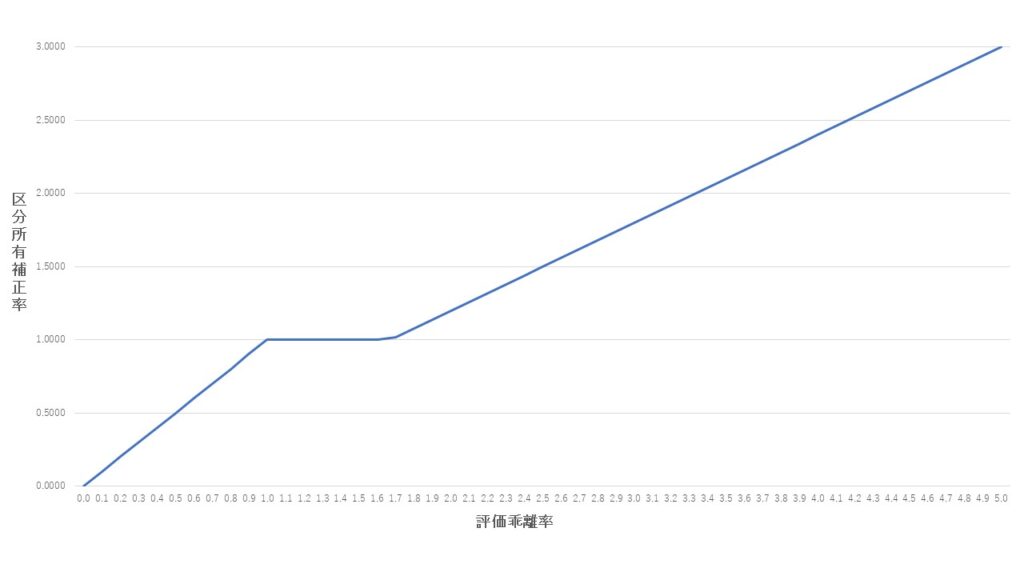

⑴評価乖離率と区分所有補正率の関係

上の表は評価乖離率(横軸)が0から5に上がるにつれて、区分所有補正率(縦軸)がどのように変化するかを表した表となります。

区分所有補正率は居住用の区分所有財産を評価する際に従来の評価額に乗じて計算するため、単純に区分所有補正率が0.5000の場合には居住用の区分所有財産の相続税評価額は半分に、逆に区分所有補正率が2.0000の場合には居住用の区分所有財産の相続税評価額が2倍になります。

したがって評価乖離率が高くなるほど区分所有補正率も高くなり、結果として居住用の区分所有財産の相続税評価額も高くなることが分かります。

⑵相続税評価額が上がってしまう居住用の区分所有財産の特徴

評価乖離率・区分所有保形率・居住用の区分所有財産の相続税評価額の関係性が分かったことで、どんなアパートが相続税評価額が高くなるかについて評価乖離率の算式から考察していこうと思います。

①築年数が少ない

評価乖離率のAの計算の算式は【A:一棟区分所有建物の築年数×△0.033】となっています。したがって築年数が少ないほどAの計算で控除できる数値が少なくなってしまうため、結果として評価乖離率が高くなります。

➁一棟の区分所有建物の総階数が多い

評価乖離率のBの計算の算式は【B:一棟の区分所有建物の総階数指数×0.239】となっています。33で除した値が総階数指数になるといえども、高層マンションになればなるほど評価乖離率が高くなることが分かります。

③住んでいる階が高い

評価乖離率のCの計算の算式は【C:一室の区分所有権等に係る専有部分の所在階×0.018】となっています。したがって低層階の部屋を所有しているよりも高層階の部屋を所有している方が評価乖離率は高くなります。

④専有部分の床面積に比べて敷地利用権の面積が狭い

評価乖離率のDの計算の算式は【D:一室の区分所有権等に係る敷地持分狭小度×△1.195】となっています。割り当てられている敷地権利用権の面積が床面積に比べて狭いほど控除できる数値が少なくなり、結果として評価乖離率が高くなります。

タワーマンションは一般的には20階以上の高層マンションを指します。タワーマンションは多くの人が住んでいるため1人当たりに割り当てられている敷地権利用権の面積を算出すると非常に狭くなります。したがってDの計算式はタワーマンションを考慮したものであると考えられます。

6. まとめ

今回の改正は過度な相続税の節税対策でタワーマンションが利用されたことが原因となっています。令和4年4月19日の最高裁判所の判決で、路線価方式で評価されていたタワーマンションの評価額が否認され鑑定額によって評価されました。

路線価方式で評価した金額が否認されたことは多くの資産税を取り扱う税理士に衝撃を与えました。なぜなら路線価方式による土地の評価は財産評価基本通達で定められている評価方法で、税理士が土地を評価する際にはこの通達通りに行うことが実務上当たり前としてされていたからです。

この最高裁判所の判決の後からタワーマンションを利用した節税対策は問題視され、居住用の区分所有財産の新たな評価方法を立案する必要が迫られました。その結果、令和6年1/1から居住用の区分所有財産の新しい評価方法がスタートする形になりました。

区分所有補正率の計算方法は上記4で説明した通り、算式が複雑すぎて理解するまで時間がかかると思いますが、国税庁が区分所有補正率の計算ツールを作ってくれたことで相続又は贈与で取得予定の居住用の区分所有財産の情報を謄本で把握することですぐに算定することができます(もちろん税理士は計算ツールは確認用として使用して、算式に当てはめて自ら計算しています)。

令和6年1/1以降に発生した相続税申告及び令和6年1/1以降に贈与を受けたことによる贈与税申告において今回の改正をきちんと反映して居住用の区分所有財産を評価することは当たり前のこと、今後の相続対策できちんと改正を踏まえてシミュレーションを立てる必要があります。

恐らく今回の改正で相続対策でタワーマンションを購入するというスキームは、節税効果が激減したため行う方は減ると推測できます。

しかし税金は知っているか否かで大きく負担額が変わってしまうという特徴があります。残された大切なご家族の負担を軽くしたり、少しでも多くの財産をご家族に残すためにも法律の範囲内で相続対策を行うことは非常に重要となります。

税理士事務所スプリングは資産税に強い税理士事務所として、ご相談者の現状をしっかり把握した上で様々な相続対策をご提案することが可能です。相続の事前の準備をしたいという考えがある方は是非一度ご連絡頂けたら幸いです。

また相続税申告や贈与税申告のご依頼やご相談も随時承っておりますので、お気軽にお問い合わせください。